Tìm hiểu các loại thuế quan trọng tại Việt Nam: Thuế môn bài, thuế TNCN, thuế GTGT và thuế TNDN

Tìm hiểu các loại thuế quan trọng tại Việt Nam: Thuế môn bài, thuế TNCN, thuế GTGT và thuế TNDN. Trong hoạt động kinh doanh và lao động tại Việt Nam, việc hiểu rõ các loại thuế là điều cần thiết để đảm bảo tuân thủ pháp luật, tối ưu chi phí và tránh rủi ro về tài chính. Trong số đó, thuế môn bài, thuế thu nhập cá nhân (TNCN), thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN) là những loại thuế phổ biến và có ảnh hưởng lớn. Cùng tìm hiểu chi tiết về từng loại thuế để có cái nhìn tổng quan và cập nhật nhất.

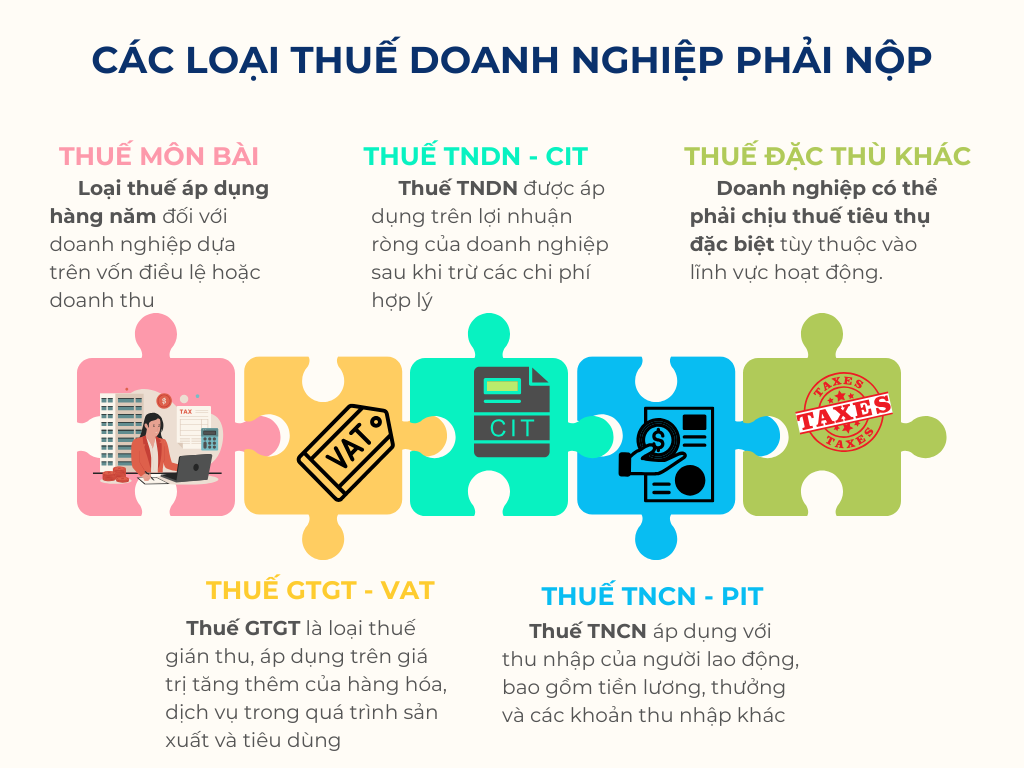

1. Thuế môn bài – Khoản thu cố định hàng năm

1.1 Thuế môn bài là gì?

Thuế môn bài là một loại thuế trực thu, thu hàng năm đối với các tổ chức, cá nhân, hộ gia đình có hoạt động sản xuất, kinh doanh hàng hóa hoặc dịch vụ tại Việt Nam. Đây là nghĩa vụ tài chính bắt buộc khi đăng ký kinh doanh.

1.2 Mức thuế môn bài hiện nay

Theo Nghị định 139/2016/NĐ-CP và Nghị định 22/2020/NĐ-CP, mức thuế môn bài được chia như sau:

-

Đối với doanh nghiệp:

-

Vốn điều lệ trên 10 tỷ đồng: 3.000.000 đồng/năm

-

Vốn điều lệ từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm

-

Chi nhánh, văn phòng đại diện, địa điểm kinh doanh: 1.000.000 đồng/năm

-

-

Đối với hộ kinh doanh cá thể:

-

Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng

-

Doanh thu từ 300 – 500 triệu đồng/năm: 500.000 đồng

-

Doanh thu từ 100 – 300 triệu đồng/năm: 300.000 đồng

-

1.3 Thời điểm nộp thuế môn bài

Thuế môn bài thường phải được nộp trước ngày 30/01 hàng năm. Với doanh nghiệp mới thành lập, thời hạn nộp là trong vòng 30 ngày kể từ ngày được cấp giấy phép kinh doanh.

2. Thuế thu nhập cá nhân (TNCN)

2.1 Thuế TNCN là gì?

Thuế thu nhập cá nhân (TNCN) là loại thuế đánh vào thu nhập của cá nhân có phát sinh thu nhập chịu thuế tại Việt Nam, bao gồm người lao động trong nước và người nước ngoài làm việc tại Việt Nam.

2.2 Đối tượng chịu thuế TNCN

-

Người lao động làm việc theo hợp đồng

-

Cá nhân có hoạt động kinh doanh

-

Người có thu nhập từ đầu tư vốn, chuyển nhượng bất động sản, trúng thưởng, bản quyền...

2.3 Biểu thuế TNCN hiện hành

Đối với thu nhập từ tiền lương, tiền công, áp dụng biểu thuế lũy tiến từng phần:

| Bậc | Thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|

| 1 | Đến 5 triệu đồng | 5% |

| 2 | Trên 5 – 10 triệu | 10% |

| 3 | Trên 10 – 18 triệu | 15% |

| 4 | Trên 18 – 32 triệu | 20% |

| 5 | Trên 32 – 52 triệu | 25% |

| 6 | Trên 52 – 80 triệu | 30% |

| 7 | Trên 80 triệu | 35% |

-

Bản thân: 11 triệu đồng/tháng

-

Người phụ thuộc: 4,4 triệu đồng/tháng/người

3. Thuế giá trị gia tăng (GTGT)

3.1 Thuế GTGT là gì?

Thuế giá trị gia tăng (GTGT) là thuế gián thu tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất – kinh doanh – tiêu dùng. Người tiêu dùng là người cuối cùng chịu thuế GTGT.

3.2 Đối tượng nộp thuế GTGT

Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT tại Việt Nam.

3.3 Các mức thuế GTGT

-

0%: Áp dụng cho hàng hóa, dịch vụ xuất khẩu.

-

5%: Áp dụng cho hàng hóa, dịch vụ thiết yếu như nước sạch, phân bón, thuốc chữa bệnh...

-

10%: Áp dụng cho đa số hàng hóa, dịch vụ còn lại.

Từ 01/01/2024 đến hết 30/06/2024, Chính phủ áp dụng mức thuế 8% cho một số mặt hàng nhằm hỗ trợ kinh tế.

3.4 Phương pháp tính thuế GTGT

-

Phương pháp khấu trừ: Áp dụng với doanh nghiệp có doanh thu >1 tỷ đồng, được khấu trừ thuế đầu vào.

-

Phương pháp trực tiếp: Áp dụng cho hộ kinh doanh cá thể hoặc doanh nghiệp nhỏ.

4. Thuế thu nhập doanh nghiệp (TNDN)

4.1 Thuế TNDN là gì?

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế trực thu đánh vào thu nhập chịu thuế của doanh nghiệp sau khi trừ các khoản chi phí hợp lý và các khoản miễn giảm (nếu có).

4.2 Mức thuế suất thuế TNDN hiện hành

-

Mức phổ thông: 20%

-

Doanh nghiệp hoạt động trong lĩnh vực dầu khí, khai khoáng: 32% – 50%

-

Doanh nghiệp nhỏ và vừa khởi nghiệp có thể được áp dụng mức ưu đãi: 10% – 17%

4.3 Các khoản thu nhập được miễn thuế

-

Thu nhập từ hoạt động sản xuất trong khu công nghệ cao

-

Thu nhập từ đầu tư giáo dục, y tế, môi trường

-

Các khoản hỗ trợ, viện trợ phi lợi nhuận...

4.4 Thời điểm kê khai và nộp thuế TNDN

-

Tạm nộp hàng quý: 3 quý đầu năm.

-

Quyết toán cuối năm: Trước ngày 31/03 năm sau.

Tổng Thuế môn bài, thuế TNCN, thuế GTGT và thuế TNDN

Hiểu rõ về các loại thuế như thuế môn bài, thuế thu nhập cá nhân, thuế giá trị gia tăng và thuế thu nhập doanh nghiệp sẽ giúp các cá nhân và doanh nghiệp chủ động hơn trong quản lý tài chính, tránh sai sót khi kê khai và nộp thuế.

Dưới đây là một số lưu ý quan trọng:

-

Luôn cập nhật thông tư, nghị định mới từ cơ quan thuế.

-

Đảm bảo lưu trữ chứng từ, hóa đơn hợp lệ.

-

Sử dụng phần mềm kế toán hoặc dịch vụ kế toán chuyên nghiệp nếu cần.

xem thêm: chi cục thuế tp thử đức.

Bài viết khác